WIN5で数千万円の配当が画面に表示された瞬間、あるいは3連単で帯封を複数手にしたとき、全身を駆け巡る歓喜の直後に、冷水を浴びせられるような強烈な不安に襲われたことはありませんか?

そうです、「競馬で1000万もの大金を獲得したら、税務署に税金逃れがバレるのではないか」という恐怖です。

高額な配当を手にして人生が変わったような高揚感がある一方で、税金の計算方法が複雑でわからなかったり、会社に副業として住民税の増額がバレるリスクを懸念したりして、素直に喜べない方も非常に多いのが現実です。

また、時効まで逃げ切れるのか、無申告のまま放置すると具体的にどうなるのかといった疑問も尽きません。

現代のデジタル社会において、個人の資金移動を完全に隠し通すことは不可能に近いと言わざるを得ません。

この記事では、私の実体験と徹底的なリサーチに基づき、高額配当がバレるメカニズムから、合法的に身を守るための確定申告テクニックまでを網羅的に解説します。

この記事のポイント

- 国税庁への通報制度やネット投票履歴から発覚する「逃げ場のない」仕組み

- 一時所得の理不尽な計算方法と、なぜ外れ馬券が経費にならないのかという法的背景

- 住民税の納付方法を工夫して、会社の経理担当者に副収入を感づかれない具体的な対策

- 無申告が招く破滅的なペナルティと、傷を最小限に抑える正しい確定申告の手順

競馬で1000万的中時の税金はなぜバレるか

多くの競馬ファンが抱く「黙っていればわからないだろう」「現金で引き出せばバレないはずだ」という淡い期待は、高度にデジタル化された現代の監視システムの前では完全に通用しなくなっています。

税務署は私たちが想像している以上に、個人の資産状況をガラス張りの状態で監視できる権限とツールを持っています。

ここでは、税務当局が高額配当を捕捉する具体的なルートと、逃げ場のない包囲網について、詳細に解剖していきます。

国税庁への通報制度と1000万の壁

かつて昭和や平成の初期、競馬場での窓口における現金購入は匿名性が高く、誰がどの馬券を的中させたかを特定することは物理的に困難であり、事実上の「聖域」とされていました。

しかし、令和の現代においてその常識は完全に崩壊しています。特に我々が強く認識しておかなければならないのが、会計検査院からの指摘を契機とした「国税当局による公営競技情報の収集強化」です。

この動きは、会計検査院が「1回の払戻金が1000万円以上の高額配当受領者」を対象に調査を行った際、その多くが無申告であったことを問題視し、財務省(国税庁)に対して改善を求めたことに端を発します(出典:会計検査院 平成30年度決算検査報告)。

これを受け、現在は国税庁がJRAや地方競馬全国協会等の施行者に対し、高額配当受領者の「氏名」「住所」「銀行口座情報」「払戻金額」「購入日時」といった極めて詳細な個人データの提供を積極的に求めています。

「自動通報システム」という法的な枠組みこそありませんが、実態としてはそれ以上に恐ろしい運用が行われています。

税務署員が個別に「この人を調べたい」と思う前から、すでに高額配当者のリストは当局の手に渡っている可能性が高いのです。

つまり、WIN5で数千万円、あるいは3連単の多点買いで合計1000万円を超える配当を得た瞬間、その事実は「バレるかバレないか」の確率論ではなく、「既に当局に把握されている」という確定事項として認識しなければなりません。

後日、税務署から連絡が来るかどうかは、単に「泳がされている期間」か「事務処理の順番待ち」の違いでしかないのです。

ここが危険!調査のトリガー

会計検査院が「1000万円以上」を調査基準とした経緯があるため、このラインを超えた配当については、税務署も最優先でマークしていると考えられます。

インターネット投票はもちろん、高額払い戻し専用窓口での手続きが必要なケースも捕捉対象となるリスクが高いでしょう。

AIが発達した現在では、もっと低い金額へ調査基準が下がってくるのでは?(もうすでに下がっている)と推測します

ネット投票の全履歴が税務署に把握される

近年、競馬ファンの馬券購入スタイルは劇的に変化しました。

JRAのPAT(即PAT、A-PAT)や、地方競馬の楽天競馬、SPAT4、オッズパークといったインターネット投票プラットフォームが主流となり、スマホ一つでどこでも投票できる利便性を享受しています。

しかし、この利便性の裏側には、税務調査において言い逃れのできない「デジタルタトゥー」が刻まれるというリスクが存在します。

インターネット投票システムにおいては、いつ、どのIPアドレスから、どの端末を使って、どのレースのどの買い目にいくら投票し、結果としていくらの払い戻しを受けたかというデータが、1円単位の正確さでサーバーに記録されています。

さらに、紐付けられた銀行口座への入出金履歴(いつ入金し、いつ精算したか)も完全に保存されています。これらのデータは、税務署が職権を行使すれば、容易に照会し入手することが可能です。

実際の税務調査の現場では、調査官はまず対象者の銀行口座(過去5年〜7年分)の入出金記録を徹底的に洗います。

通帳の摘要欄に「JRA」「SPAT4」「ラクテンケイバ」といった文字があり、そこから頻繁に入出金が繰り返されていれば、調査官は即座に「公営競技による所得あり」と判断します。

そして、申告書にその記載がなければ、その時点で「申告漏れ」の疑いが濃厚となります。調査官は、国税通則法に基づく質問検査権を行使し、施行者(JRA等)に対して当該個人の詳細な投票記録の開示を求めます。

これにより、たとえ本人が「メモを捨てたので詳細がわからない」としらを切ったとしても、税務署側は全ての証拠を握った状態で尋問を行うことができるのです。

私がいつも利用しているPATの便利さが、税務調査においては逃げ場のない決定的な証拠となってしまう皮肉な現実を、まずは直視する必要があります。

銀行口座の入出金で届く税務署のお尋ね

「それなら、競馬場へ行って現金で馬券を買い、現金で払い戻しを受ければバレないのではないか」と考える方もいるでしょう。確かに、購入段階での足跡は消せるかもしれません。

しかし、その高額な現金をどう扱うかという段階で、別の監視網に引っかかるリスクが生じます。それが金融機関によるマネーロンダリング(資金洗浄)対策です。

銀行などの金融機関は、「犯罪による収益の移転防止に関する法律(犯罪収益移転防止法)」に基づき、疑わしい取引を金融庁を通じて当局へ届け出る義務(疑わしい取引の届出)を負っています。

一般的に、窓口やATMで200万円を超える現金の入出金があった場合や、顧客の登録情報(年齢、職業、年収など)に見合わない多額の資金移動があった場合、銀行のシステムは自動的にアラートを検知します。

例えば、年収400万円前後の一般的な会社員の口座に、ある日突然1000万円もの現金が入金されたり、定期的に数百万円単位の現金が動いていたりすれば、銀行側は「通常ではない取引」としてマークします。

この情報は税務当局とも共有される可能性があり、これが税務調査の端緒(きっかけ)となるケースが後を絶ちません。

こうした情報の蓄積により、ある日突然、税務署から「お尋ね」と呼ばれる文書が届くことがあります。

正式名称は「資産の買い入れ価額などについてのお尋ね」や「収入状況についてのお尋ね」といったもので、要するに「あなたの口座に多額のお金が入っているが、その原資は何ですか?」「不動産を買ったようですが、そのお金はどこから出ましたか?」と質問するものです。

この「お尋ね」に対して、適当に誤魔化したり嘘をついたりすれば、後の調査で悪質な隠蔽とみなされ、重加算税の対象となります。

正直に「競馬の勝ち金です」と回答すれば、当然ながら「では、確定申告はされていますか?」という確認が入ります。

現金管理であっても、銀行を通す限り、あるいは高額な買い物をする限り、税務署の目から完全に逃れることは不可能なのです。

それでも50万、100万くらいの金額なら、窓口での払い戻しを受けた方が、バレにくいとは思います(決して脱税を勧めているわけではありませんが・・・)

無申告の時効成立まで逃げるのは困難

インターネット上の掲示板やSNSでは、「5年か7年逃げ切れば時効だ」「税務署も暇じゃないから少額なら来ない」といった無責任な書き込みを見かけることがあります。

しかし、実際に1000万円クラスの配当を得た当事者にとって、時効成立まで逃げ切ることは精神的にも制度的にも極めて困難な道のりです。

税金の時効にあたる「除斥期間(じょせききかん)」は、原則として法定申告期限から5年間です。

単純な計算ミスや申告忘れ(善意の無申告)であれば、5年を経過すれば税務署は課税することができません。

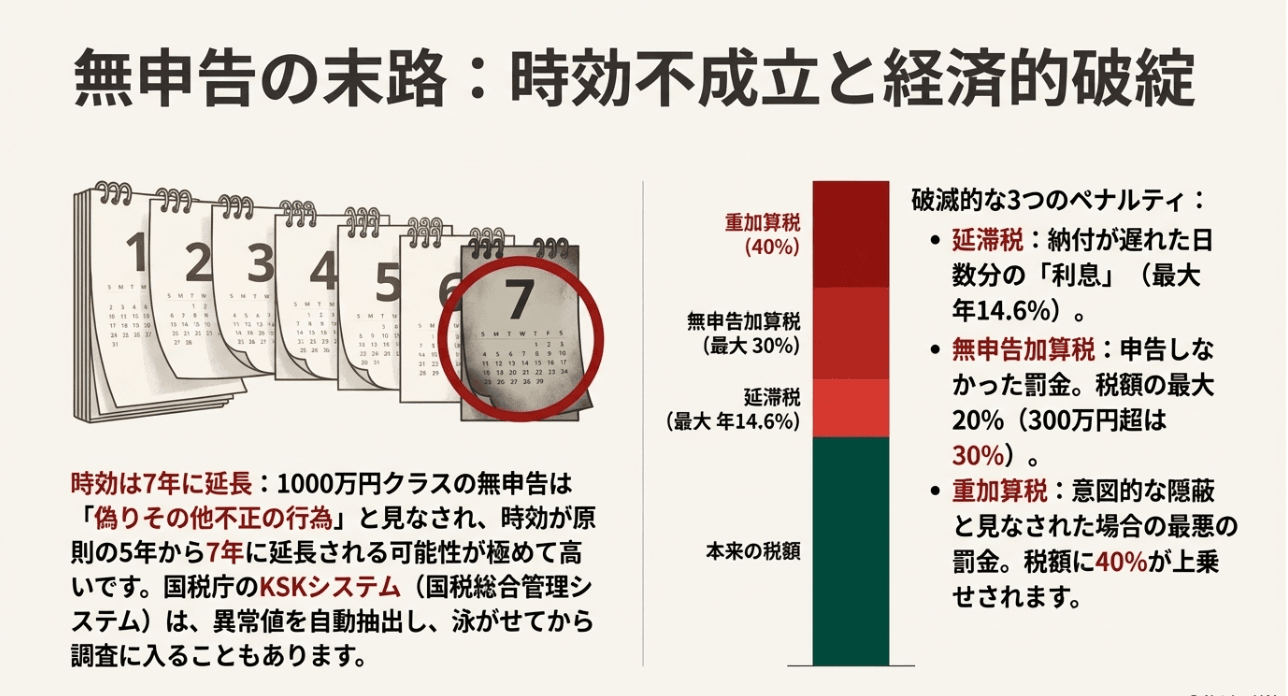

しかし、競馬の無申告において特に恐ろしいのが、「偽りその他不正の行為」があったと認定された場合の7年間への延長ルールです。

1000万円を超えるような高額配当を得ていながら申告しない行為は、税務署によって「意図的に所得を隠した(脱税の意図があった)」と判断される可能性が極めて高いです。

PATの履歴を隠そうとしたり、現金をタンス預金にして隠蔽したりすれば、間違いなく「不正行為」と認定され、時効は7年に延びます。

さらに、国税庁は「KSKシステム(国税総合管理システム)」という巨大なデータベースを運用しています。

ここには国民の所得、資産、納税履歴などが一元管理されており、AIによる分析で「収入に対して預金増加が異常に多い」「高額な消費行動があるが無申告」といったアノマリー(異常値)を自動的に抽出します。

税務署はこのデータを泳がせ、延滞税が十分に膨らんだ5年目や6年目のタイミングで調査に入ることも珍しくありません。

7年間、郵便受けの音にビクビクし、電話が鳴るたびに心拍数が上がるような生活を続けるコストは、金銭的なもの以上に人生を蝕むものです。

追徴課税や重加算税などのペナルティ

もし税務調査が入り、無申告が発覚した場合、単に本来払うべきだった税金を払えば済むという甘い話ではありません。

税務署は「ペナルティ」として様々な附帯税を上乗せして請求してきます。

これが無申告の最大のリスクであり、場合によっては獲得した賞金以上の金額を支払う羽目になり、経済的に破綻する原因となります。

| ペナルティの種類 | 内容と税率の目安 |

|---|---|

| 延滞税 | 本来の納期限(3月15日)から完納する日までの日数に応じてかかる「利息」。年数が経過するほど雪だるま式に増え、最高で年14.6%(現在は特例で低いが変動あり)程度の利率がかかるため、数年放置すると元本の税額の何割にも達します。 |

| 無申告加算税 | 申告期限までに申告しなかったことに対する行政罰。納付税額が50万円までは15%、50万円を超える部分は20%。さらに令和6年1月以降は、300万円を超える部分について30%に引き上げられるなど、高額脱税への締め付けは厳格化しています。 |

| 重加算税 | 事実を隠蔽・仮装したと認定された場合に課される、最も重いペナルティ。無申告加算税に代えて、本税の40%が上乗せされます。「PATのデータを消した」「嘘をついた」などの行為があれば即適用されます。 |

具体的な数字でイメージしてみましょう。

もし本税が200万円だったとして、悪質な隠蔽とみなされ7年後に発覚した場合、重加算税(40%)で80万円、さらに7年分の延滞税が数十万円から100万円近く加算される可能性があります。

結果として、倍近い金額を一度に請求されることになります。これらは自己破産しても免責されない(税金は非免責債権)ため、一生をかけて払い続けなければならない十字架となるのです。

競馬の1000万に対する税金計算とバレる対策

「バレる理由」を理解したところで、次は「では具体的にどうすればいいのか」という対策について解説します。

競馬の税金計算は一般的な感覚とは異なる部分が多く、特に「外れ馬券」の扱いや「住民税」の仕組みを誤解していると、痛い目を見ることになります。

まずは、会社や家族に迷惑をかけず、かつ法的に問題のない処理をするための実践的な知識をお伝えします。

一時所得の計算式と外れ馬券の経費

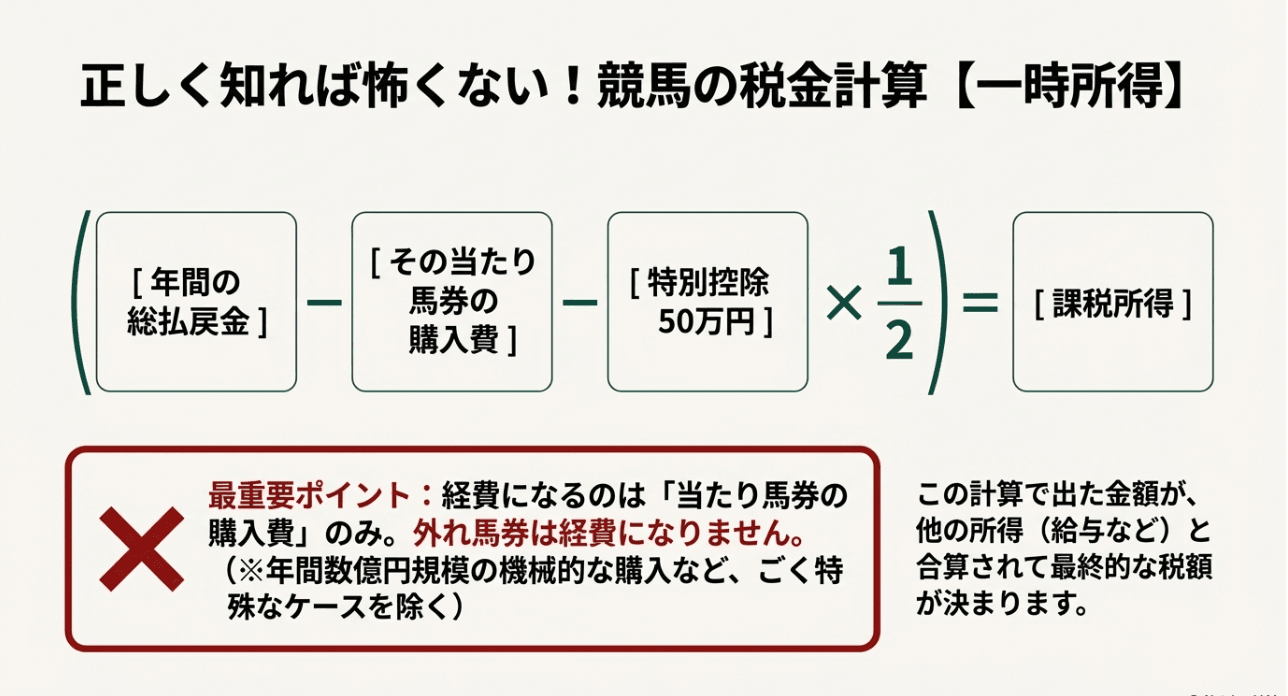

日本の税法において、競馬の払戻金は原則として「一時所得」に分類されます。事業所得や雑所得であれば、収入を得るためにかかった費用を経費として広く計上できますが、一時所得には非常に厳しい制限があります。

それは、「収入を得るために直接要した費用」しか経費として認められないという点です。

一時所得の計算式(国税庁準拠)

( 1年間の払戻金総額 - その当たり馬券の購入費用 - 特別控除50万円 ) × 1/2 = 課税対象となる所得金額

(出典:国税庁タックスアンサー No.1490『一時所得』)

この計算式の最大の落とし穴は、「その当たり馬券の購入費用」という部分です。例えば、あなたがWIN5で1000万円を的中させたとします。その的中のために1万円分の組み合わせを購入していた場合、経費になるのはこの1万円だけです。

同日に他のレースで10万円負けていようが、前日に100万円負けていようが、それらは「外れ馬券」として扱われ、経費として一切差し引くことができません。

「でも、ニュースで外れ馬券が経費になると聞いたことがある」と思う方もいるかもしれません。確かに、平成27年や平成29年の最高裁判決において、外れ馬券の経費性が認められた事例は存在します。

しかし、これらは「自動購入ソフトを使って年間数億円規模で取引し、利益を上げることを目的として機械的・網羅的に購入していた」という極めて特殊な事例(雑所得認定)に限られます。

私たちのように、週末に予想を楽しみ、たまに大穴を狙うといった一般的な競馬ファンの買い方は、たとえ金額が大きくても「娯楽」の範疇とみなされ、一時所得として処理されます。

安易に「雑所得」として申告し、外れ馬券を経費計上すると、税務調査で否認され、過少申告加算税を課されるリスクが非常に高いです。

基本的には「外れ馬券は経費にならない」という前提で資金計画を立てるのが、最も安全な策です。

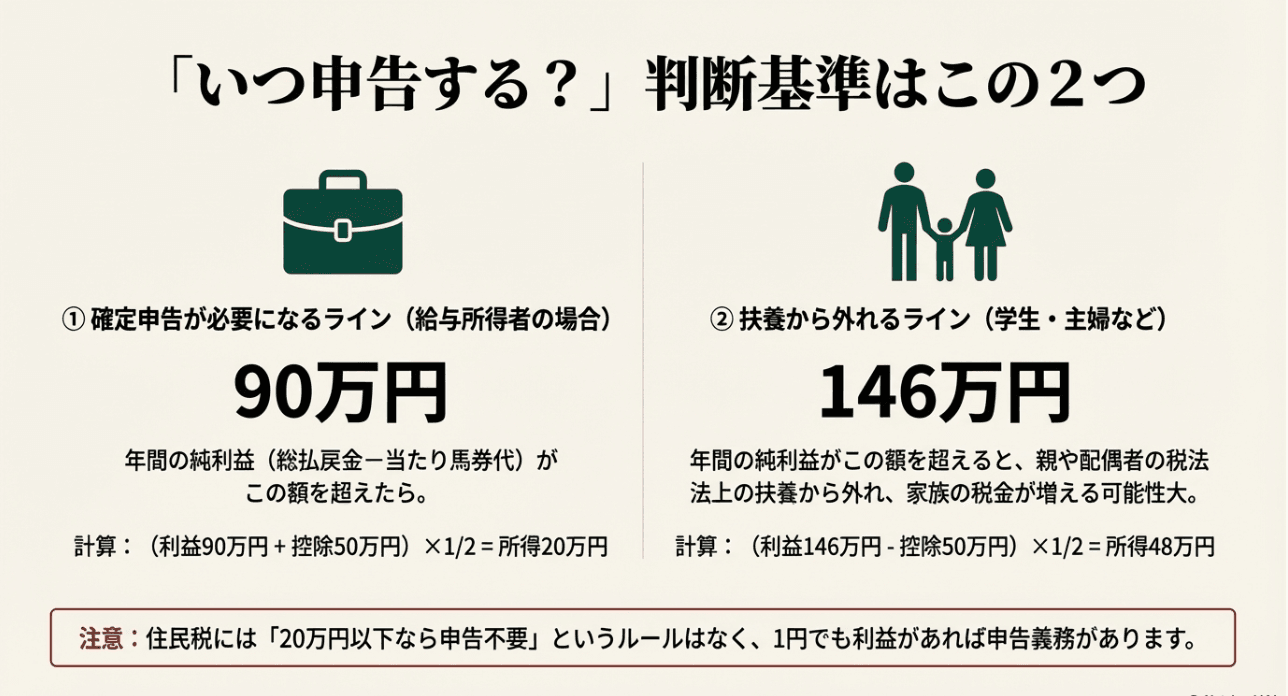

確定申告は利益がいくらから必要か

次に、どのくらいの利益が出たら確定申告が必要になるのか、そのボーダーラインを正確に把握しましょう。

よく「20万円以下なら申告不要」と言われますが、この言葉の意味を正しく理解していないと危険です。

一般的な給与所得者(会社員・公務員など、1か所から給与をもらっている人)の場合、給与所得および退職所得以外の所得の合計額が20万円を超える場合に、確定申告を行う義務が生じます。

ここで言う「所得」とは、払戻金の額ではなく、先ほどの一時所得の計算式で算出した「課税対象額」のことではありません。

実は、一時所得の計算過程にある「(収入-経費-特別控除50万円)×1/2」の計算結果が20万円を超えるかどうか、で判定します。

計算を逆算してみましょう。

20万円 × 2 = 40万円(1/2にする前の金額)

40万円 + 50万円(特別控除) = 90万円

つまり、年間の純利益(払戻金 - 当たり馬券代)が90万円を超えた場合、確定申告が必要になる可能性が出てきます。

もちろん、1000万円の配当を得た場合は、純利益が数百万円〜900万円以上になるはずですから、間違いなく申告義務が発生します。

住民税の「申告不要」はない!

ここで解説したのは「所得税(国税)」の話です。

実は、所得税の確定申告が不要な「利益20万円以下」のケースであっても、住民税(地方税)の申告は必要です。住民税には「少額なら申告しなくていい」というルールはありません。

1円でも利益があれば申告義務があります。所得税の申告をしない場合でも、別途市役所で住民税の申告だけを行う必要があることを忘れないでください。

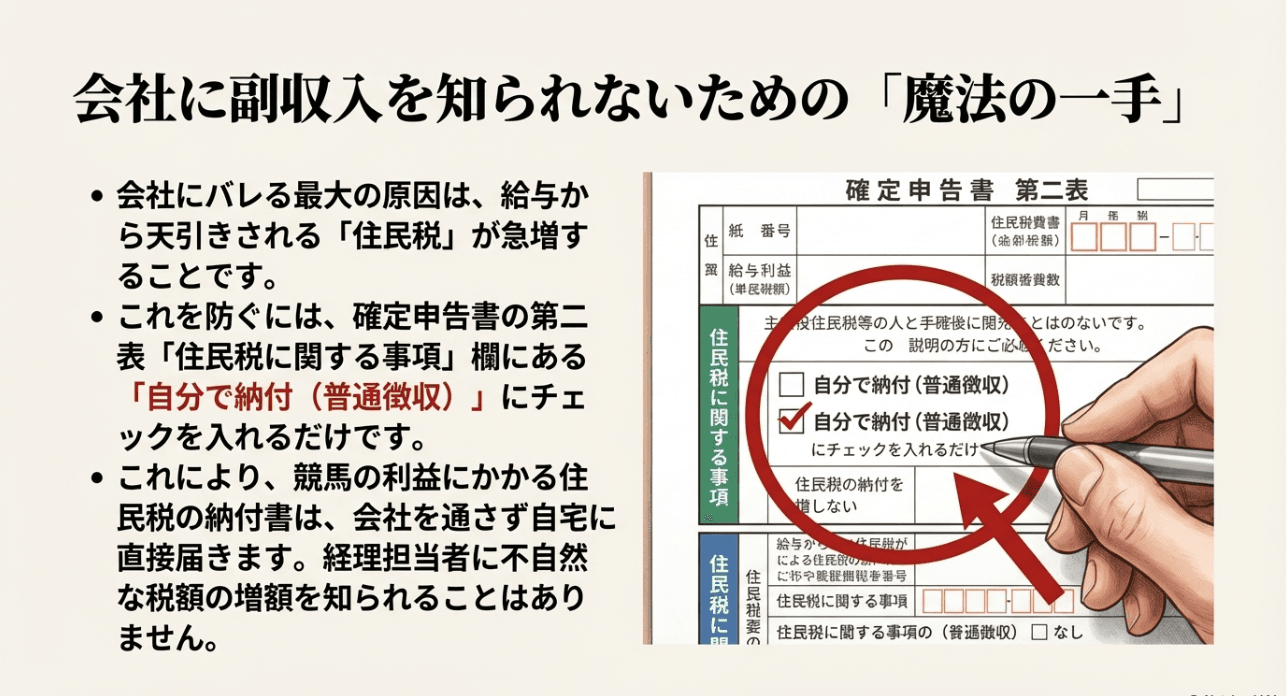

住民税の徴収方法で会社バレを防ぐ

サラリーマンにとって、税務署の調査と同じくらい、あるいはそれ以上に怖いのが「会社への発覚」ではないでしょうか。

多くの企業では副業を禁止あるいは制限しており、競馬で高額な利益を得ていることが知られれば、無用なトラブルや詮索を招く可能性があります。

会社にバレる最大の原因は「住民税」です。会社員は通常、毎月の給与から住民税が天引き(特別徴収)されています。

毎年5月〜6月頃、市役所から会社へ「住民税決定通知書」が送られますが、ここには前年の総所得に基づいて計算された税額が記載されています。

もし競馬で1000万円の利益を得て確定申告をすると、翌年の住民税が数十万円〜百万円単位で跳ね上がります。

経理担当者がこれを見れば、「この社員は給与の割に住民税が異常に高い。何か別の収入(副業)があるな」と一発で気づいてしまうのです。

この「会社バレ」を防ぐための唯一にして最大の防御策が、確定申告書の作成時に存在します。申告書の第二表にある「住民税・事業税に関する事項」という欄を見てください。

ここに「給与、公的年金等以外の所得に係る住民税の徴収方法」を選択する箇所があります。ここで必ず「自分で納付(普通徴収)」にチェックを入れてください。

これを選択することで、競馬の利益にかかる分の住民税は、会社への通知書には合算されず、自宅に納付書が届くようになります。

会社には給与所得に対する通常の住民税通知しか届かないため、不自然な増額を知られずに済みます。

ただし、一部の自治体では事務負担軽減のために普通徴収を認めない運用をしている場合があるため、不安な方は事前に居住地の役所(税務課)に「一時所得の住民税を普通徴収にできますか?」と電話で確認することをお勧めします。

学生や主婦が扶養から外れるライン

学生や専業主婦の方など、親や配偶者の扶養に入っている場合は、税金の問題が家族全体に波及するため、さらに慎重な対応が必要です。

競馬の一時所得が増えると、「合計所得金額」が上昇し、税法上の扶養控除の対象から外れてしまうリスクがあります。

いわゆる「103万円の壁」や「130万円の壁」と呼ばれるラインです。

配偶者控除や扶養控除を受けるための要件の一つに、「合計所得金額が48万円以下であること」というものがあります(給与収入のみなら103万円以下)。競馬の一時所得もこの合計所得金額に含まれます。

具体的には、競馬での純利益(払戻金 - 当たり馬券代)が年間146万円を超えると危険水域です。

計算式:(146万円 - 50万円)× 1/2 = 48万円

これを超えると、親や配偶者の税金(所得税・住民税)が増額され、扶養手当などがカットされる可能性があります。

さらに深刻なのが社会保険(健康保険・年金)の「130万円の壁」です。

こちらは一時所得の計算方法(1/2にするなどのルール)が健康保険組合によって解釈が異なる場合がありますが、一般的に恒常的な収入でなければ影響しないことが多いです。

しかし、1000万円クラスの超高額配当を得た場合は、一時的にせよ資産状況が大きく変わるため、国民健康保険料の算定などに影響を及ぼし、翌年の保険料が激増するケースがあります。

扶養から外れることは、世帯全体の手取り収入を大きく減らすことにつながるため、高額配当を得た際は必ず親や配偶者に報告し、税理士を交えてシミュレーションを行うべきです。

自主申告で税務調査リスクを下げる

ここまで読んで「過去に数百万当てたけど申告していない…どうしよう」と青ざめている方もいるかもしれません。

もし現時点で、まだ税務署から何の連絡も来ていないのであれば、今すぐにでも「自主申告(期限後申告)」を行うことを強くおすすめします。

税務調査の事前通知が来てから慌てて申告しても、無申告加算税などのペナルティは重いままですが、調査通知前に自発的に申告書を提出した場合、無申告加算税の税率は5%にまで軽減されます。

これは非常に大きな差です。

何より重要なのは、「隠そうとしていない」という誠実な姿勢を当局に示すことです。

自主的に申告した納税者に対して、税務署があえて重加算税(隠蔽・仮装への制裁)を課すことは通常ありません。

競馬で1000万の税金がバレる前にすべき事

結論として、AIやビッグデータを駆使した現代の税務行政システムにおいて、1000万円クラスの高額配当を無申告のまま隠し通すことは、勝率の極めて低いギャンブルであり、不可能です。

「バレる・バレない」という不毛な運試しに賭けるのではなく、「いつ、いくら払うか」を自分でコントロールすることが、賢明な馬券師としての正しい立ち回りと言えます。

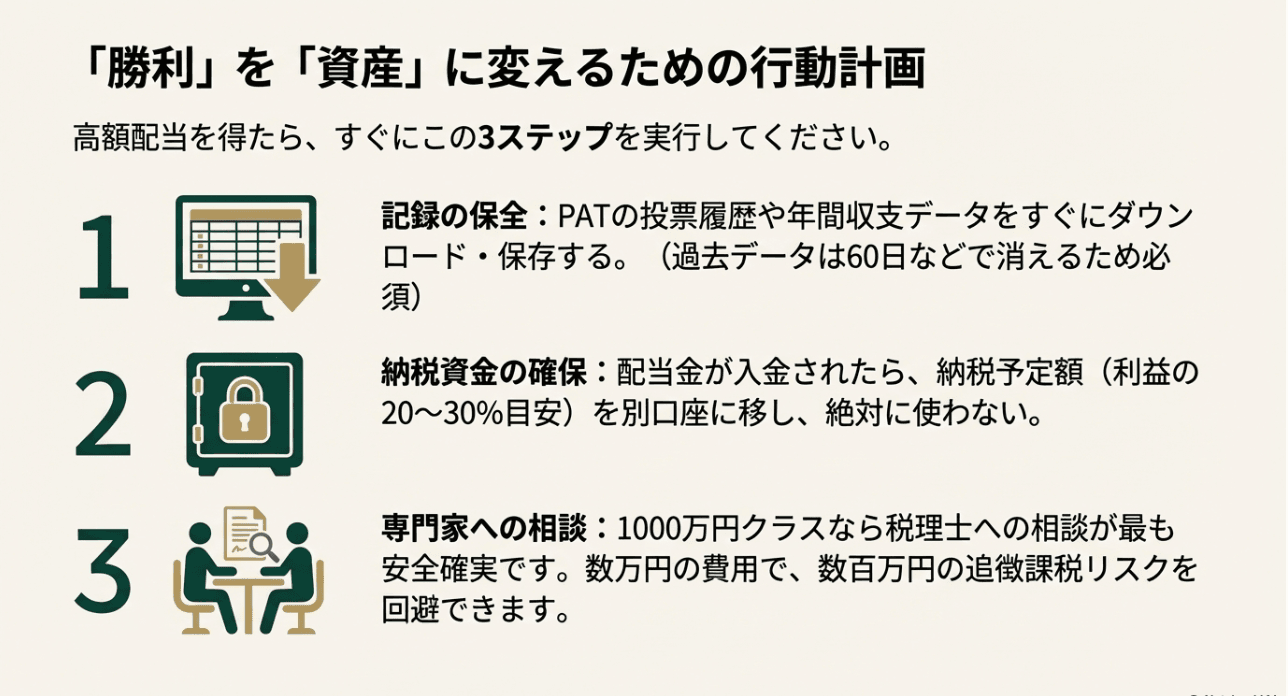

もし高額配当を得たら、まずは以下のステップを踏んでください。

1. 記録の保全:JRAの公式サイトから「投票成績照会」や「年間収支」のデータをダウンロードし、PDFやCSVで保存する。過去のデータは一定期間(60日など)で消えてしまうため、スクリーンショットも含めて証拠を残します。

2. タックス・シェルターの構築:配当金が入金されたら、すぐに納税予定額(利益の約20%〜30%程度を目安)を計算し、別の銀行口座に移します。このお金は「最初からなかったもの」として絶対に手を付けないでください。

3. 専門家への相談:1000万円を超えるようなケースでは、税金の計算ミスが命取りになります。数万円の報酬を払ってでも税理士に依頼し、適正な申告書を作成してもらうのが最も安心です。

競馬はルールを守って楽しむ大人の娯楽です。税務という最後のハードルをクリアして初めて、その1000万円は誰に怯えることもない、真にあなたの自由な資産となるのです。